发布者:乐鱼体育app官方网站 发布时间:2024-05-25

AI热潮之下,高算力AI芯片需求水涨船高,以英伟达为代表的AI芯片大厂以及其背后产业链持续受益。近期,英伟达发布最新一代AI芯片,推理性能提升30倍,再次引发业界关注。

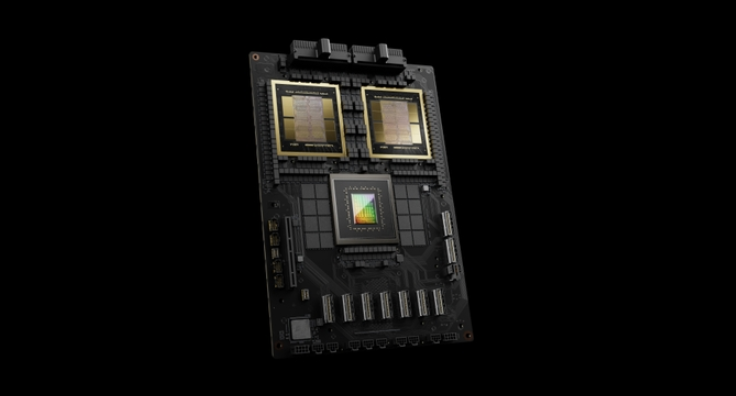

1英伟达市值飙涨最新一代AI芯片性能大幅提升北京时间3月19日凌晨,英伟达宣布推出新一代AI芯片架构Blackwell,首款Blackwell芯片命名为GB200,性能与功耗均较上一代产品大幅升级。

图片来源:英伟达

据悉,GB200 NVL机架规模系统配备了36颗Grace Blackwell超级芯片,与芯片数量相同的H100 Tensor Core图形处理器相比,其推理性能最高可以提升30倍,功耗则降低至1/25。

英伟达CEO黄仁勋对外表示,预计亚马逊网络服务、戴尔、谷歌、Meta、微软、OpenAI、甲骨文、特斯拉等在内的企业将会采用Blackwell。

与此同时,英伟达车载芯片AI能力也将得到升级,并将继续扩大与中国车企的合作。

英伟达集中式车载计算平台“NVIDIA DRIVE Thor”将搭载专为Transformer、大语言模型(LLM)和生成式AI工作负载而打造的全新NVIDIA Blackwell架构。包括比亚迪、广汽埃安、小鹏、理想汽车和极氪等中国车企展示了其基于英伟达最新技术的下一代AI车型。

当日英伟达股价小幅上涨0.7%,总市值达2.21万亿美元。截止美东时间3月19日,英伟达总市值达2.23万亿美元。

值得一提的是,AI算力爆发式增长推动之下,英伟达股价与市值连连创下新高。

据媒体报道,过去12个月内,英伟达股价狂涨240%。去年5月,英伟达市值突破1万亿美元,业界统计英伟达大约花了24年时间跻身进万亿美元俱乐部。而随后仅仅用了9个月时间,英伟达市值便从1万亿跨越至2万亿美元。AI芯片火热态势,由此可见一斑。

2AI强势助力CoWoS先进封装及HBM持续受益当然,AI热潮不仅利好单一的半导体厂商,而且也在持续推动整个半导体产业发展。近年,受高通货膨胀因素影响,消费电子市场需求持续疲软,半导体产业迈入下行周期,AI成为这一周期下半导体行业复苏的关键动力,ChatGPT、Sora等大模型驱动AI芯片需求持续高涨,英伟达以及其他厂商的GPU或ASIC供应紧俏,与之相关的代工、CoWoS先进封装以及HBM持续受益。

过去一年智能手机需求低迷,而AI芯片发展强劲,抵消了手机带来的影响,为英伟达等厂商代工的台积电2023年业绩超出外界预期,该公司认为今年将稳健成长。CoWoS方面,为持续满足市场需要,台积电计划投资160亿美元新建先进封装厂,预计有望在下个月开工。此前媒体报道,台积电计划今年CoWoS产能目标为每月35000片晶圆,2025年底再提高至每月44000片。随着新工厂不断启用,台积电CoWoS产能有望较预期的要高。

HBM方面,存储器原厂扩产主要集中在HBM3以及HBM3e产品上,HBM3为当前市场主流,HBM3e则有望在下半年逐季放量,并逐步成为HBM主流。

三星电子从2023年四季度开始扩大HBM3的供应,目前三星已开始向客户提供HBM3e 12H样品,计划于今年上半年量产。SK海力士计划在2024年增加资本支出,并将生产重心放在HBM等高端存储产品上,HBM的产能对比去年将增加一倍以上。美光2024财年资本支出同样略高于去年的水平,在75亿美元至80亿美元之间,主要是为了支持HBM3e的产量增长。

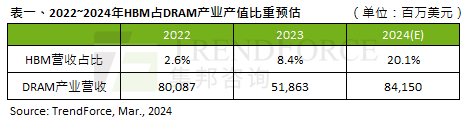

TrendForce集邦咨询最新调查显示,预估截至2024年底,整体DRAM产业规划生产HBM TSV的产能约为250K/m,占总DRAM产能(约1,800K/m)约14%,供给位元年成长约260%。此外,2023年HBM产值占比之于DRAM整体产业约8.4%,至2024年底将扩大至20.1%。

结语近期,国际半导体组织SEMI全球副总裁、中国区总裁居龙对外表示,2023年全球半导体产业遭遇周期性下行,全年市场规模下滑约11%,目前大家预期2024年半导体产业将走向复苏。SEMI预测,2024年全球半导体产业增长有望超过10%,市场规模将接近6000亿美元。

随着厂商减产、库存调整卓有成效,以及手机等消费电子市场需求逐渐回温,业界看好2024年半导体产业将会复苏,迈入上行周期。助力半导体产业成功度过下行周期的AI以及相关公司们,在上行周期内是否将继续高歌猛进?我们拭目以待。

封面图片来源:拍信网

©2004 leyu乐鱼体育app官方网站版权所有  陕ICP备14006572号

陕ICP备14006572号  陕公网安备 61019002001302号

陕公网安备 61019002001302号

返回列表

返回列表