发布者:乐鱼体育app官方网站 发布时间:2024-07-21

7月18日,台积电举行第二季度业绩说明会表示,上调全年业绩指引区间及资本支出目标,董事长兼总裁魏哲家提出“晶圆代工2.0”新业态,重新定义晶圆代工产业,表示将包含封装、测试、光罩等逻辑IC制造相关领域纳入该范围,并预期在此定义下2024年晶圆代工产业将增长10%。行业人士表示,晶圆代工未来将在更大范畴开启竞争。

(一)财报亮点:业绩大增、先进制程继续升级、先进封装...二季度营收同比增加40.1%

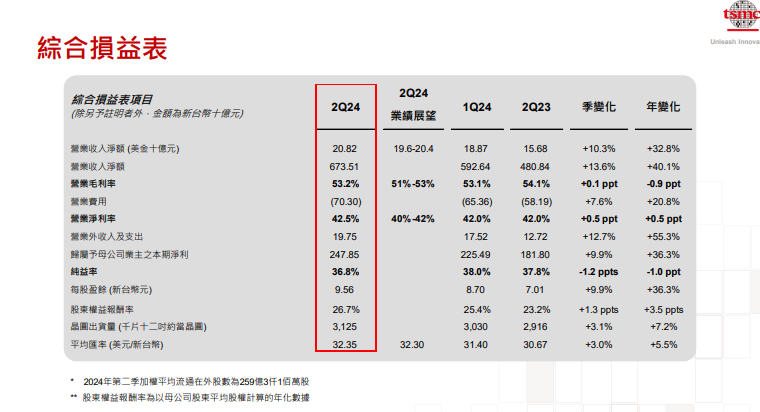

截至今年6月30日的第二季度,台积电合并营收约新台币6,735亿,同比增加40.1%,环比增加13.6%。第二季度毛利率和营业利润率分别为 53.2% 和 42.5%。如营收以美元计算,第二季度则为208.2亿美元,同比增长32.8%,环比增长10.3%。

对其业绩增长,台积电高级副总裁兼首席财务官黄文德表示,其归功于市场对我们行业领先的3nm和5nm技术的强劲需求,但智能手机的持续季节性因素部分抵消了这一增长。迈入2024 年第三季度,台积电预计智能手机和人工智能相关产品对公司尖端工艺技术的强劲需求将为业绩提供支持。因此,台积电预计2024年全年美元营收同比增长从21%-26%上调至24%-26%;Q3毛利率53.5%-55.5%,经营利润率42.5%-44.5%。

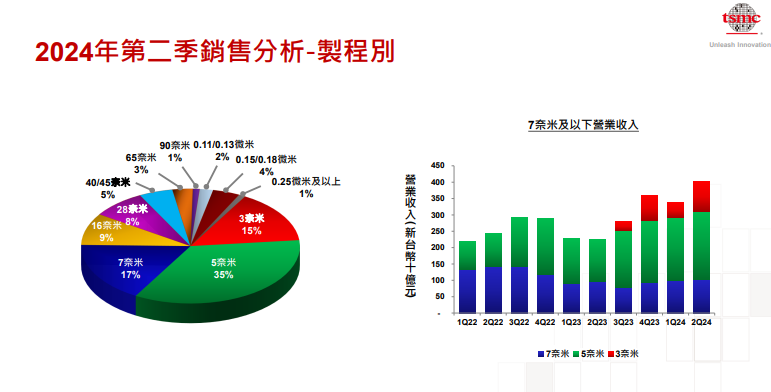

先进制程营收占比2/3,2nm即将到来!

从技术方面看,3nm工艺制程占台积电二季度晶圆销售金额的15%,5nm和7nm分别占35%和17%。7nm制程则占17%。总体来看,先进技术(7nm及以下)在2024年第二季度创造了台积电整体晶圆收入的67%。

据台积电公开财报显示,3nm和5nm先进制程受益于AI浪潮驱动显示出极为强劲的发展势头。3nm制程从去年三季度开始放量,营收从2023年的营收占比6%上升至今年二季度营收占比15%。而5nm则从2022年一季度营收占比20%上升至今年二季度的35%。而其后的成熟制程、特殊制程总体营收占比有所收缩。

目前3nm工艺的应用场景主要是高端手机,业内人士透露,今年下半年,台积电3nm芯片月产量将从目前的10万片增至12.5万片,以满足苹果、英特尔、高通和联发科等主要客户的需求。据半导体设备公司消息人士透露,台积电5nm和3nm工艺的产能已经满载,尤其是3nm产能已经供不应求。台积电目前5/3nm制程产能利用率已达100%。

台积电表示,3nm制程需求非常强劲,不排除将更多5nm制程转换为3nm。据悉,N5和N3制程之间的工具通用性超过90%,且这两个节点都在中国台湾台南,晶圆厂紧密相邻,因此转换较为容易。另外值得注意的是,全球光刻龙头ASML在前一天的法说会上也指出,主要用于3nm、2nm制程以下的半导体芯片的第三代EUV光刻机Twinscan NXE:3800E系统在下半年会大量交付。据悉台积电在此中占据多数订单。

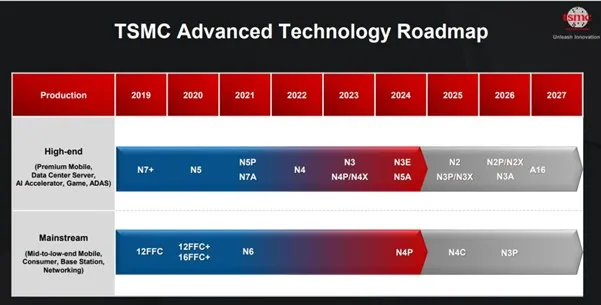

官方消息显示,台积电的3nm工艺节点象征着最后一代基于FinFET制造的工艺技术,下一代2nm芯片将采用全栅(GAA)nm片晶体管技术。台积电称GAA晶体管通过环绕沟道四周的栅极提高了对电流的控制能力,从而显著提升PPA特性,相较于N3E有明显进步,N2可使功耗降低25%-30%,性能提升10%-15%,晶体管密度增加15%。

目前,台积电3nm制程家族主要包括四个版本,分别是基础的N3、成本优化的 N3E、性能提升的 N3P 和高压耐受的N3X。其中,N3E 和 N3P 都是基于 N3 的光学缩小版,可以降低复杂度和成本,同时提高性能和晶体管密度。而 N3X 则是专为 HPC 领域设计的工艺,可以支持更高的电压和频率,从而实现更强的计算能力。

虽然台积电的2nm目前还没有盈利,但是台积电透露客户对2nm的兴趣和参与度很高,这也代表着在新一轮的产业风潮中台积电将继续吃到头波红利。据悉,台积电N2工艺将在今年三季度进入试产阶段,并于2025年第四季度进入大批量生产。台积电表示,预计N2在前两年的新项目数量将高于N3和N5同期,扩展速度与N3相似,收入贡献爬坡与毛利率爬坡比N3更快。而性能增强型N2P和电压增强型N2X也将于2026年问世,几乎所有AI芯片公司都有兴趣。

而更为长远的先进制程节点则是2027年以后的A16(1.6nm)。据悉,台积电的A16将成为首个“埃级”工艺节点,首次引入背面供电网络技术(BSPDN),同时结合GAAFETnm片晶体管,标志着半导体制造进入一个新的时代。

HPC高性能计算已稳定成为台积电业绩核心

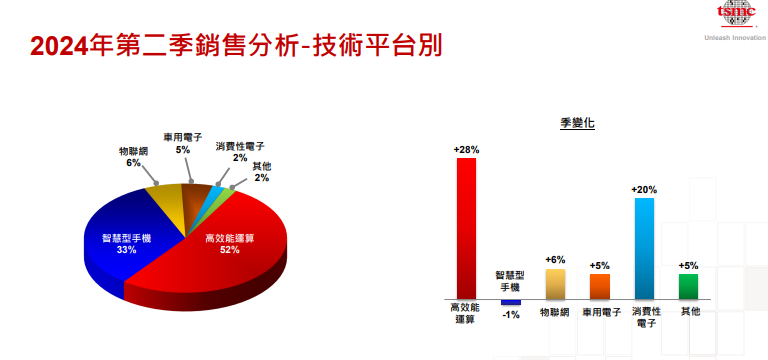

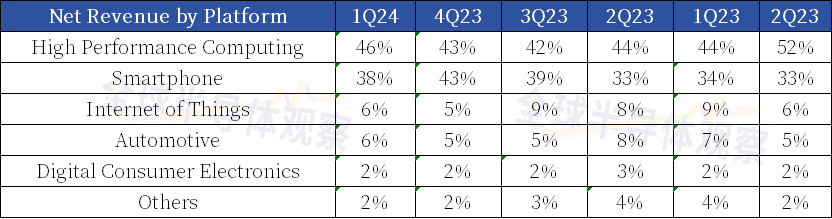

目前HPC高性能计算已经取代手机业务成为支撑台积电业绩增长的核心,二季度HPC高性能计算订单营收过半占比52%,环比增长6%,而智能手机业务收入占比则下滑5%至33%。此外,IoT物联网平台、汽车、DCE数字消费电子和其他领域的收入分别占台积电总收入的6%、5%、2%和2%。

从业务增长动能看,DCE数字消费电子业务营收环比增长20%,也显示出较强的增长动能。据悉该业务包含包含T-Con、PMIC、WiFi芯片等,主要面向机顶盒、智能电视等应用场景。行业人士表示,在台积电的DCE业务中曾提及到AI-enabled smart devices,推测可能是这部分与AI业务相关。另外,二季度智能手机业务依然不见明显回暖,营收环比下降1%。

业绩说明会中,台积电公布今年资本支出估落在300亿美元至320亿美元,较4月中旬法说会预期280亿美元至320亿美元区间,小幅上调。台积电财务长暨发言人黄仁昭资深副总经理重申,台积电每年资本支出规划,均以客户未来数年需求及市场成长为考量,今年客户对人工智能AI需求持续强劲,估计今年资本支出约70%至80%用在先进制程技术,10%至20%用在特殊制程技术,10%用在先进封装测试和光罩生产等。

美国当地时间7月8日是台积电市值首次突破1万亿美元的历史节点,当日台积电美股股价盘中一度上涨超过4%,创下历史新高,其跻身全球最有价值公司的俱乐部,超越特斯拉成为全球市值排名第七的科技巨头。今年以来,台积电美股股价累计已上涨80.75%。业界认为,AI应用需求快速增长,台积电先进制程芯片市场需求强劲,以上因素推动台积电股价与市值实现成长。

CoWoS先进封装、扇出型面板级封装(FOPLP)成为未来投资重点

先进封装也是台积电近几年的布局重点。据悉,未来台积电的CoWoS先进封装、扇出型面板级封装(FOPLP)值得关注。

台积电表示,CoWoS封装产能今年翻倍,而2025年CoWoS封装产能还将较2024年再翻倍,供给吃紧会缓解,2026年供需会逐渐平衡。并表示,先进封装毛利率过去远低于公司平均水平,现在已经接近公司平均水平。台积电强调未来只会专注在最先进的后道封测技术,主要服务于客户前沿产品。

对于台积电在CoWoS以外的其他先进封装技术布局,魏哲家表示,台积电持续研发扇出型面板级封装(FOPLP)技术,预期3年后技术可成熟,届时台积电可准备就绪。

据全球市场调研机构TrendForce集邦咨询指出,台积电在2016年开发名为InFO的扇出型晶圆级封装(FOWLP)技术,并应用在苹果iPhone 7的A10处理器,吸引封测业者跟进发展FOWLP及FOPLP技术。在FOPLP封装技术导入上,三种主要模式包括「OSAT业者将消费性IC封装方式自传统封装转换至FOPLP」;「专业晶圆代工厂(foundry)、OSAT业者封装AI GPU,将2.5D封装模式自晶圆级(wafer level)转换至面板级(panel level)」;「面板业者封装消费性IC」等三大方向。

从OSAT业者封装消费性IC,自传统封装转换至FOPLP发展的合作案例来看,以AMD与PTI (力成)、ASE (日月光)洽谈PC CPU产品,高通公司(Qualcomm)与ASE洽谈电源管理芯片 (PMIC)产品为主。若是观察foundry、OSAT业者封装AI GPU,将2.5D封装模式自wafer level转换至panel level合作模式,则是以AMD及英伟达与台积电、SPIL (矽品科技)洽谈AI GPU产品,在既有的2.5D模式下自wafer level转换至panel level,并放大芯片封装尺寸最受到瞩目。以面板业者封装消费性IC为发展方向的则以恩智浦半导体(NXP)及意法半导体(STMicroelectronics)与Innolux (群创光电)洽谈PMIC产品为代表。

(二)台积电提出晶圆代工2.0新业态1987年张忠谋创建台积电,开创出晶圆专业代工模式可称为晶圆代工1.0。台积电表示专注生产由客户设计的芯片,本身并不设计、生产或销售自有品牌产品,这也确保了台积电不与客户直接竞争的关系,也因此更能获得客户完全的信任。2011年,台积电抢先攻克28nm制程工艺后,便按下了加速键同时在先进制程和先进封装上跃进,发展至今日,其占据全球晶圆代工市场61.7%市场份额(全球市场调研机构TrendForce集邦咨询2024年第一季全球前十大晶圆代工排名)。

台积电表示,由于IDM厂纷纷抢进晶圆代工领域,使得相关界线趋于模糊,因此将封装、测试、光罩等逻辑IC制造相关领域纳入晶圆代工2.0产业。根据台积电新定义,2023年晶圆代工2.0产业规模近2500亿美元,台积电市占率约28%,预估2024年全球晶圆代工2.0产业规模将增长近10%。

这表明,当代晶圆代工概念超越“晶圆制造生产代工”范畴,整个生产过程涵盖了封装、测试、光罩制作及其他部分。比如,在AI浪潮下,台积电所生产的HPC高性能计算业务不仅仅提供代工服务,还提供光罩制作、先进封装以及测试等服务。而从行业视角看,传统的IDM模式是指从设计、制造、封装测试到销售自有品牌IC都一手包办的半导体垂直整合型公司,但是部分企业现在也开始对外提供晶圆代工服务,如英特尔。

而从先进封装竞争格局看,目前全球先进封装市场的竞争选手包括了IDM(半导体垂直整合制造商)、Foundry(晶圆代工厂)以及委外封测服务(Outsourced Semiconductor Assembly and Test,简称OSAT)供应商等,主要头部玩家包括日月光、安靠、长电科技、台积电、三星及英特尔,6家大厂合计占据整个先进封装市场近80%市场份额。随着摩尔定律发展受限,先进封装在推进半导体技术演进过程中发挥着越来越重要的作用。因此以台积电、三星、英特尔为代表的先进企业势必在先进封装中一较高下。

封面图片来源:拍信网

©2004 leyu乐鱼体育app官方网站版权所有  陕ICP备14006572号

陕ICP备14006572号  陕公网安备 61019002001302号

陕公网安备 61019002001302号

返回列表

返回列表