发布者:乐鱼体育app官方网站 发布时间:2024-10-15

迈入2024年以来,业界释出半导体产业复苏在即。随着二季度的到来,业界十分关心的企业一季度业绩状况也陆续公布出来。此前几大存储器原厂最新财报回升的迹象给予了业界更多信心,作为半导体产业的风向标产业之一,晶圆代工头部大厂们的财报更是业界重点关注内容。从市场格局上看,据TrendForce集邦咨询数据显示,去年第四季度全球晶圆代工市场中,台积电仍占据半壁江山,其次是三星、格芯、联电、中芯国际、华虹集团、高塔半导体、力积电。

继台积电、三星、力积电之后,中芯国际、华虹半导体、格芯、联电几家晶圆代工厂于近期分别公布了其最新财报。从整体收入来看,各家营收均呈现上幅的趋势,与此同时他们均表示看好未来行业前景。

1中芯国际:收入/毛利均好于指引中芯国际方面,公告财报指出,2024年第一季公司销售收入为17.5亿美元,2023年第四季为16.78美元,2023年第一季为14.62亿美元,环比增长4.3%,同比增长19.7%。本季毛利率为13.7%,2023年第四季为16.4%,2023年第一季为20.8%。净利润方面,中芯国际第一季度净利润为7180万美元,同比下降68.9%。

中芯国际表示,期内净利润下滑主要是由于产品组合变动、折旧增加及投资收益减少所致。

中芯国际管理层表示,2024年一季度全球客户备货意愿有所上升,推动公司销售收入环比增长4.3%;毛利率为13.7%,均好于指引。其中出货179万片8吋当量晶圆,环比增长7%;而产能利用率为80.8%,环比提升四个百分点。此外,产能提升上,中芯国际月产能由2023年第四季的805500片8吋晶圆约当量增加至2024年第一季的814500片8吋晶圆约当量。

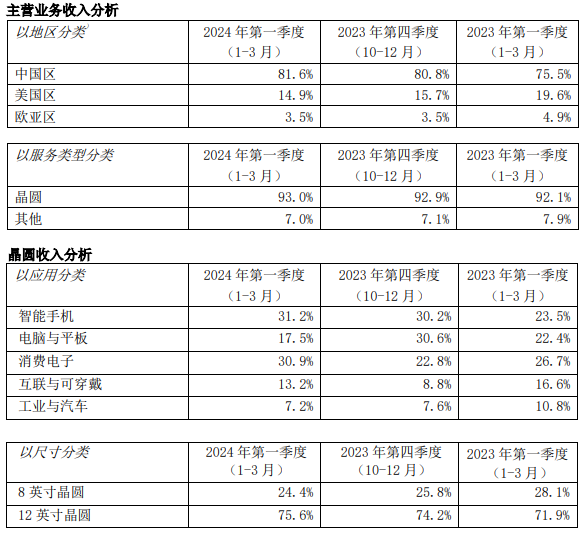

图片来源:中芯国际公告截图

图片来源:中芯国际公告截图

从应用分类来看,智能手机和消费电子领域是中芯国际主要收入来源。其中,智能手机应用贡献了中芯国际最大的营收来源,营收占比为31.2%;消费电子营收占比为30.9%,相比上季度有所提升。值得注意的是,电脑与平板营收占比从上季度的30.6%下降至17.5%。

另从尺寸分类来看,本季度8英寸晶圆从上季度25.8%降至24.4%,而12英寸晶圆营收占比从上季度的74.2%升至75.6%;按地区来看,中国区客户营收占比进一步上升至81.6%。

展望今年二季度,中芯国际表示,部分客户的提前拉货需求还在持续,公司给出的收入指引是环比增长5%-7%;伴随产能规模扩大,折旧逐季上升,毛利率指引是9%到11%之间。

对于全年,中芯国际指出,外部环境无重大变化的前提下,公司的目标是销售收入增幅可超过可比同业的平均值。

2华虹半导体:收入/毛利率均环比提升华虹半导体方面,根据财报数据,2024年第一季度,公司销售收入4.60亿美元,上年同期为6.31亿美元,上季度为4.55亿美元,同比增长27.1%,环比上涨1%。毛利率6.4%,上年同期为32.1%,上季度为4.0%。一季度华虹半导体归母净利润为3180万美元,同比下滑79.1%,环比下滑10.17%。

对于净利润下降,华虹公司表示,主要受市场影响,平均销售价格下降引起毛利下降。

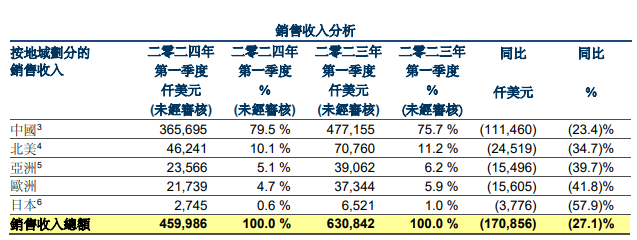

图片来源:华虹半导体公告截图

图片来源:华虹半导体公告截图

从地区营收占比来看,中国区仍然是华虹半导体收入来源的主要市场,本季度来自于中国区的销售收入3.66亿美元,占销售收入总额的79.5%,同比下降23.4%,主要由于智能卡芯片、IGBT和超级结产品平均销售价格及需求下降,部分被MCU、逻辑、及CIS产品需求增加所抵消;而来自北美、亚洲、日本、欧洲其他地区的销售收入占比同比均出现了下降。

图片来源:华虹半导体公告截图

图片来源:华虹半导体公告截图

从技术分类来看,本季度中,华虹半导体逻辑及射频与模拟与电源管理销售收入分别为6420万美元、1.02亿美元,相较去年同一季度均实现了增长,分别增长至63.8%、15.9%,数据指出,前者增长主要得益于CIS及逻辑产品的需求增加,后者主要由于其他电源管理产品的需求增加。而嵌入式非易失性存储器销售收入1.19亿美元,同比下降50.2%;独立式非易失性存储器销售收入3110万美元,同比下降2.3%;分立器件销售收入1.43亿美元,同比下降38.4%。

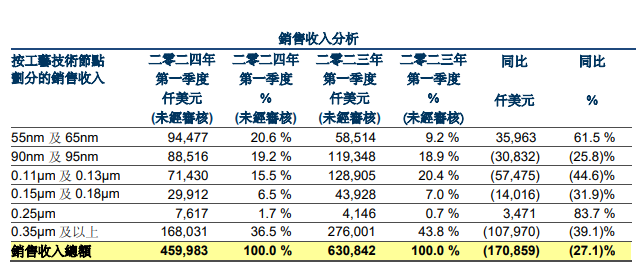

从不同节点来看,本季度,华虹半导体55nm及65nm和0.25μm工艺技术节点的销售收入均实现了同比增长,其中,55nm及65nm的销售收入为9450万美元,同比增长61.5%,主要得益于CIS及其他电源管理产品的需求增加;0.25μm的销售收入760万美元,同比增长83.7%,主要得益于逻辑产品的需求增加。而90nm及95nm的销售收入8850万美元,同比下降25.8%;0.11μm及0.13μm的销售收入7,140万美元,同比下降44.6%;0.15μm及0.18μm的销售收入2,990万美元,同比下降31.9%;0.35μm及以上工艺技术节点的销售收入1.680亿美元,同比下降39.1%。

图片来源:华虹半导体公告截图

图片来源:华虹半导体公告截图

按照终端应用来看,本季度,电子消费品是华虹半导体第一大终端市场,贡献销售收入2.88亿美元,占销售收入总额的62.6%,同比下降21.9%,主要由于超级结及智能卡芯片的平均销售价格及需求下降,部分被其他电源管理、闪存、逻辑及CIS产品的需求增加所抵消;工业及汽车产品销售收入1.03亿美元,同比下降43.0%,主要由于MCU、IGBT、及通用MOSFET产品的平均销售价格及需求下降;通讯产品销售收入6120万美元,同比下降2.6%,主要由于智能卡芯片需求下降,部分被CIS、模拟、逻辑及射频产品需求增加所抵消;计算机产品销售收入820万美元,同比下降57.1%,主要由于通用MOSFET及MCU产品需求减少。

按晶圆尺寸来看,本季度华虹半导体来自于8吋晶圆和12吋晶圆的销售收入分别为2.4亿美元、2.2亿美元,营收占比分别为52.2%、47.8%,同比分别增长36.8%、12.4%。

华虹公司总裁兼执行董事唐均君表示,公司2024年第一季度销售收入为4.60亿美元,符合指引预期;单季毛利率为6.4%,略高于指引。他认为,整体半导体市场的景气尚未摆脱低迷,且由于季节性和年度维修的影响,第一季度是代工企业的传统淡季,但华虹半导体第一季度的产能利用率、销售收入、毛利率均实现环比提升,验证了公司特色工艺的市场需求总体向好。

此外,展望今年第二季度,华虹半导体预计,公司销售收入约在4.7亿美元至5.0亿美元之间。毛利率约在6%至10%之间。

据唐均君透露,公司第一条12英寸生产线今年全年将在月产能9.45万片的基础上运行,第二条12英寸生产线也正在建设过程中,预计将于年底建成投产。

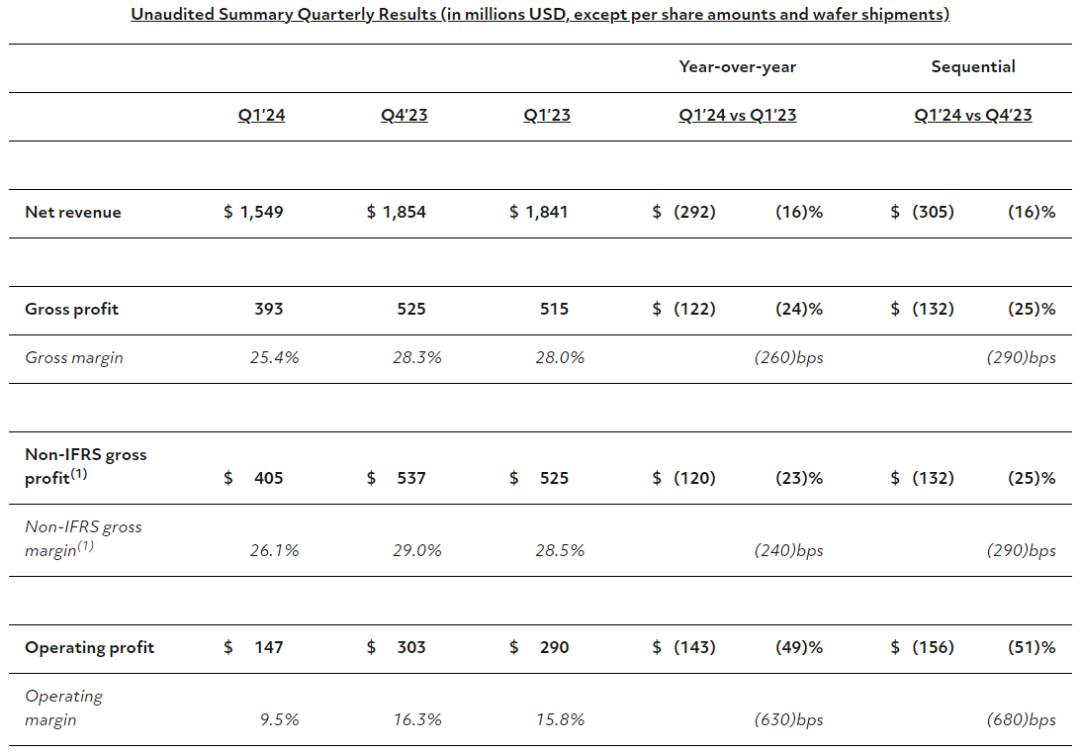

3格芯:Q1业绩超过指引5月7日,晶圆代工大厂格芯(GlobalFoundries)公布了截至2024年3月31日的第一季度初步财务业绩。本季度公司实现营收15.49亿美元,环比、同比均下降 16%;净利润为1.34亿美元,同比、环比均下跌约一半;毛利润为 3.93 亿美元,环比减少 25%,同比下滑24%;毛利率为25.4%,相较之前约28%的水平有所降低。

图片来源:格芯官网截图

图片来源:格芯官网截图

此外,出货量方面,本季度格芯12英寸晶圆当量出货46.3万片,同比下降 9%,环比下降16%。

格芯总裁兼首席执行官Thomas Caulfield表示,在第一季度,全球团队交付的财务业绩超过了公司在2月份收益发布中提供的指导范围的高端。随着半导体行业的周期变化开始从库存调整中脱颖而出,公司正在推动代工创新,并在其重要的终端市场为其客户实现差异化。

此外,Thomas Caulfield称,“我们很高兴获得美国商务部和纽约州的奖项,以扩大我们在美国的制造能力,这将补充我们独特的全球产能供应。”

美国商务部宣布计划为格芯在纽约和佛蒙特州的设施提供15亿美元的直接资金补贴,为汽车、航空航天和国防以及其他关键市场提供安全的产能,资金是美国CHIPS和科学法案的一部分。另外,纽约州宣布在纽约州绿色CHIPS和其他州福利下为GF在纽约州马耳他的两个项目提供超6亿美元的计划资金。

此外,美国根据CHIPS法案提供了多个制造业激励措施,据悉,美国商务部已拨款近330亿美元,给芯片业者兴建或扩充在美国当地的代工厂,包括向三星提供64亿美元、向台积电提供66亿美元、向美光提供61亿美元以及向英特尔提供85亿美元补贴等。

4联电:营收出现同比增长近日,晶圆代工大厂联电举行法说会,公布2024年第一季财报,合并营收546.3亿元新台币,较2023年第四季的549.6亿元新台币减少0.6%,较2023年第一季的542.1亿元新台币成长0.8%。第一季毛利率达30.9%,归属母公司净利104.6亿元新台币。

联电共同总经理王石表示,由于电脑领域需求回升,第一季晶圆出货量较2023年第四季成长4.5%。尽管产能利用率微幅下降至65%,成本控管及营运效率提升,仍维持相对稳健获利。电源管理芯片、RFSOI芯片和人工智能AI服务器硅中介层需求推动下,特殊制程占总营收贡献达57%。

王石认为,2024年第一季,联电研发团队关键专案获进展,包括嵌入式高压、嵌入式非挥发性存储器、RFSOI和3D IC的客制化解决方案,为5G、AIoT和车用等高成长市场提供新的技术平台。

王石强调,展望2024年第二季,随着电脑、消费及通讯领域的库存状况逐渐回到较为健康的水位,联电预期整体晶圆出货量将略为上升。在车用和工业领域方面,由于库存消化速度低于预期,需求仍旧低迷。尽管短期间仍将受到总体经济环境的不确定性和成本压力的影响,联电仍将在技术、产能及人才方面持续投资,以确保公司能够做好充分准备,迎接下一阶段5G和AI创新所驱动的成长。

封面图片来源:拍信网

©2004 leyu乐鱼体育app官方网站版权所有  陕ICP备14006572号

陕ICP备14006572号  陕公网安备 61019002001302号

陕公网安备 61019002001302号

返回列表

返回列表